Tisztelt Ügyfeleink! Tisztelt Olvasóink!

Hagyományunkat követve idén ismét összefoglaltuk a magánszemélyeknek adható kedvezményes juttatásokat érintő fontosabb változásokat és a jövőre érvényes adómértékeket.

Bízunk benne, hogy az alábbi táblázatok megkönnyítik a munkáltatói döntéshozatalt a munkavállalóknak 2017. évre kínált pénzbeli és nem pénzbeli juttatásokról.

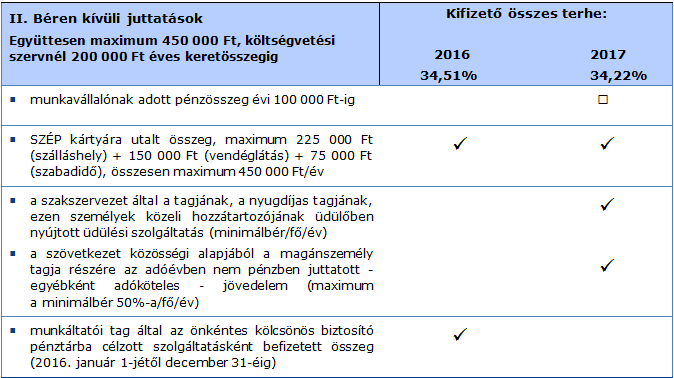

A béren kívüli juttatások körének szűkítése – 34,22%-ra csökken a kifizetői adóteher

Béren kívüli juttatás 2017. január 1-jétől már csak kétféle jogcímen adható a munkavállalóknak:

- 100 000 Ft éves keretösszeget meg nem haladó pénzjuttatásként és

- a SZÉP-kártya alszámláira fizetett összegek változatlan értékhatárokon belül (szállás: 225 ezer, vendéglátás: 150 ezer, szabadidő: 75 ezer)

A kifizetőt, munkáltatót terhelő adó alapja 2017-től a juttatás értékének 1,18-szorosa (2016-ban 1,19-szerese), ennek megfelelően csökken a juttatót terhelő adó és járulék mértéke.

A kifizető 34,51% helyett jövőre 34,22%-os adót fizet, ha az említett két béren kívüli juttatás együttesen nem haladja meg az éves rekreációs keretösszeget, amely költségvetési szervnél dolgozók esetén maximum évi 200 000, más munkáltatónál 450 000 Ft.

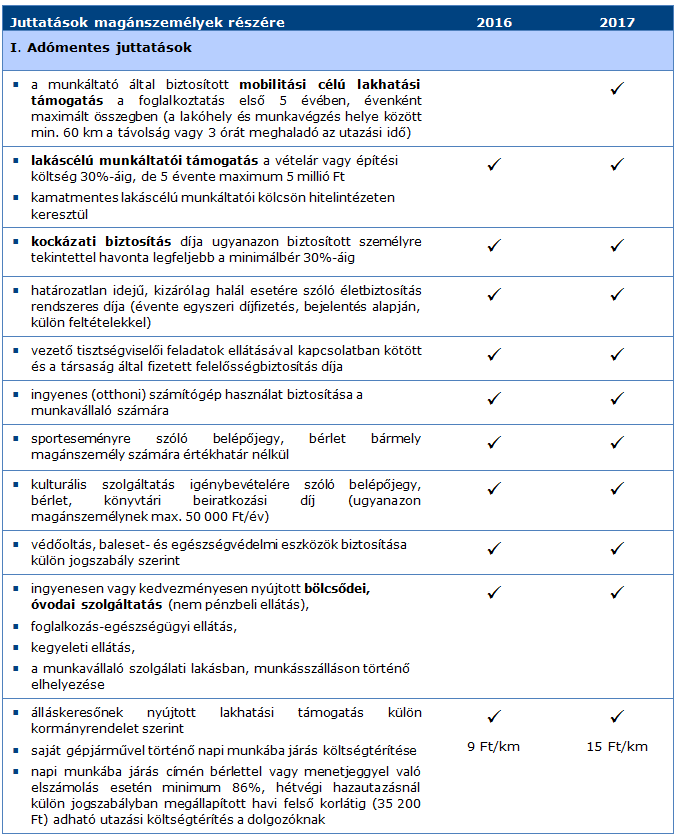

A béren kívüli juttatások körének korlátozása miatt a munkáltatóknak, kifizetőknek érdemes a régi és az új adómentes, olykor több adminisztrációval járó elemeket megfontolni, pl. a munkáltatói lakáscélú támogatást, a munkavállalók lakásbérleti díjához nyújtható „mobilitási célú lakhatási támogatást”, a bölcsődei, óvodai szolgáltatást beépíteni a juttatási rendszerbe.

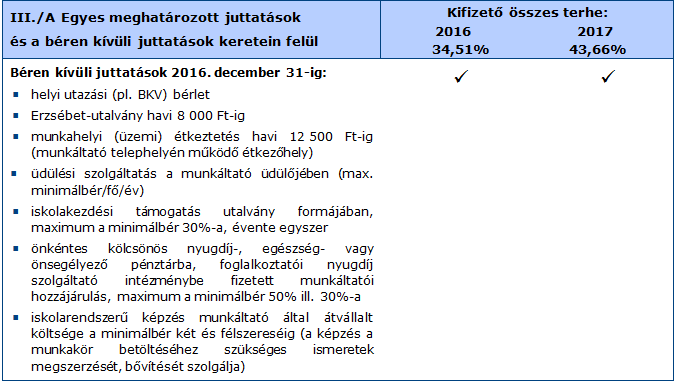

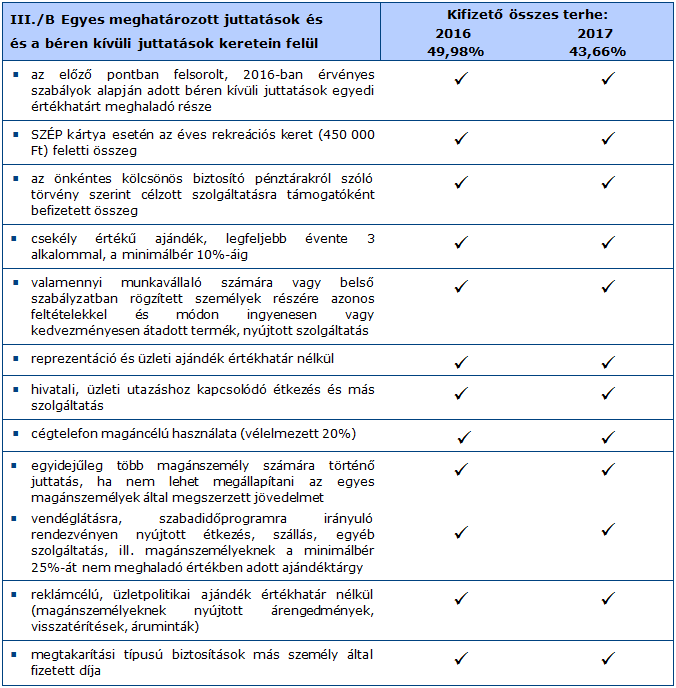

Egyes meghatározott juttatások – 43,66%-ra csökken a kifizetői adóteher

Minden más, a SZÉP-kártya egyes alszámláira vonatkozó, változatlan értékhatárokat vagy az éves kereteösszeget (450 ezer / 200 ezer Ft) meghaladóan magánszemélyeknek adott juttatás után a kifizető, munkáltató adóterhe az EHO változása és az adóalap 1,19-ről 1,18-szorosára csökkentése miatt 49,98%-ról 43,66%-ra mérséklődik jövőre.

A korábban a béren kívüli juttatásokra megállapított egyedi értékhatárok és 2016-ban érvényes 200 000 Ft-os keretösszeg jövőre értelmét veszíti, mert a a SZÉP-kártyán és a 100 ezer Ft-os pénzjuttatáson felül valamennyi juttatásra jövőre 43,66%-os kifizetői adóteher vonatkozik.

Erzsébet-utalvány – fogalma és kiemelt szerepe megszűnik

Az Erzsébet-utalványcsalád tagjai az érvényességi idejükön belül 2016. december 31-ét követően is beválthatók a jelenlegi feltételekkel.

A bemutatott változások miatt szükséges a jelenlegi juttatások áttekintése és a cafeteria-rendszer megfelelő módosítása 2017. évtől, amelyben kollégáink készséggel állnak rendelkezésükre.

További kérdések esetén munkatársaink készséggel állnak rendelkezésére.

Üdvözlettel:

ABT Treuhand csoport