ABT blog

A

Tisztelt Ügyfeleink! Tisztelt Olvasóink!

Hagyományunkat követve idén ismét összefoglaltuk a magánszemélyeknek adható kedvezményes juttatások fontosabb változásait és a 2018-ban érvényes adómértékeket.

Lakásbérleti hozzájárulás – kedvezőbb feltételek

A „mobilitási célú lakhatási támogatás” igénybevételének feltételeit a jogalkotó 2018-tól enyhítette, az adómentes összeget pedig megemelte, ezért a munkáltatóknak érdemes fontolóra venni ezt a juttatási formát, amely beépíthető az éves cafeteria keretbe vagy azon kívül is adható az érintett munkavállalóknak.

- Adómentes mobilitási célú lakhatási támogatás adható a legalább 60 km vagy naponta tömegközlekedéssel legalább 3 órányi utazást igénylő távolságra lakó, minimum heti 36 órás munkaidőben, határozott vagy határozatlan időtartamú munkaszerződés alapján foglalkoztatott munkavállalónak.

- A támogatás maximális mértéke a minimálbér 60%-a a foglalkoztatás első 2 évében (2017-ben 40%-a volt), mely a következő két évben 40%-ra (2017. évi 25% helyett), majd az 5. évben 20%-ra (korábban 15%) csökken.

Diákhitel törlesztő részlet átvállalása – új adómentes elem

A munkáltató által a munkavállalótól a munkaviszony fennállása idején átvállalt diákhitel törlesztés 2017. november 11-től vált adómentessé a havi minimálbér 20%-áig, de legfeljebb a kötelező törlesztő részlet erejéig, amelyről a Diákhitel Központ Zrt. évente értesíti a munkavállalót.

Változatlan béren kívüli juttatások – 34,22%-os a kifizetői adóteher

A béren kívüli juttatások köre és adómértéke 2018-ban megegyezik a 2017-ben megismertekkel.

Béren kívüli juttatás továbbra is csak kétféle jogcímen adható a munkavállalóknak:

- 100 000 Ft éves keretösszeget meg nem haladó pénzjuttatásként és

- a SZÉP-kártya alszámláira fizetett összegek változatlan értékhatárokon belül

(szállás: 225 ezer, vendéglátás: 150 ezer, szabadidő: 75 ezer)

A kifizető, munkáltató 2018-ban is 34,22%-os adót fizet, ha az említett két béren kívüli juttatás együttesen nem haladja meg az éves rekreációs keretösszeget, amely költségvetési szervnél dolgozók esetén maximum évi 200 000, más munkáltatónál 450 000 Ft.

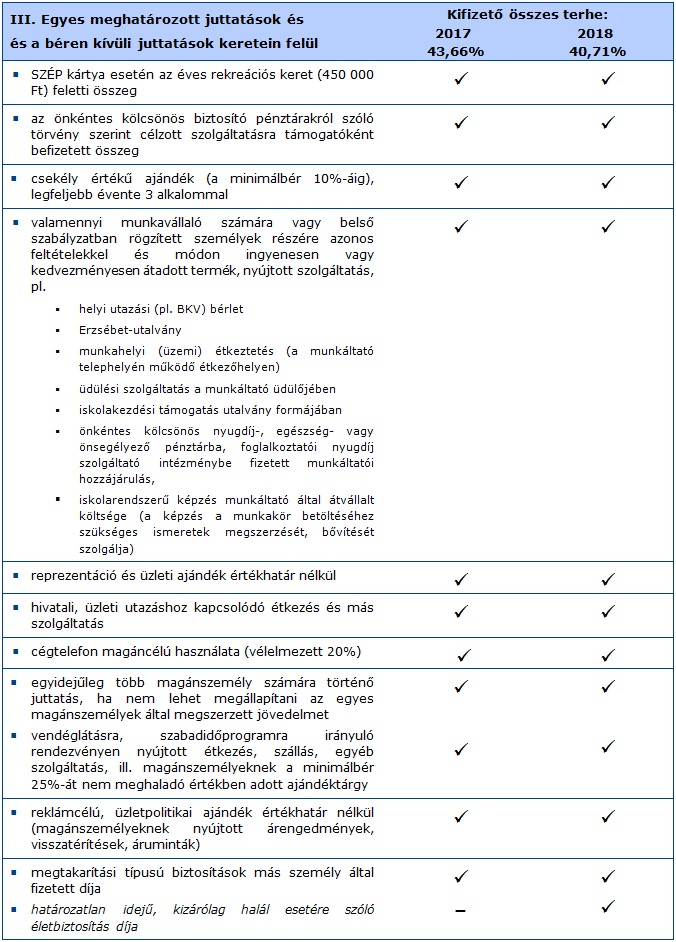

Egyes meghatározott juttatások – 40,71%-ra csökken a kifizetői adóteher

A SZÉP-kártya egyes alszámláira vonatkozó értékhatárokon és az éves keretösszegen (450 ezer / 200 ezer Ft), illetve a 100 ezer Ft-os pénzjuttatáson felül valamennyi juttatásra a tavalyi 43,66% helyett jövőre 40,71%-os kifizetői adóteher vonatkozik az EHO 19,5%-ra történő csökkentése miatt.

[1] 2017-ben 35 340 Ft, 2018-ra új NGM közlemény fogja megállapítani az összeget, jelenleg nem ismert adat

Bízunk benne, hogy a fenti összefoglaló táblázatok megkönnyítik a munkáltatói döntéshozatalt a munkavállalóknak 2018. évre kínált pénzbeli és nem pénzbeli juttatásokról.

Mind a régi mind az új szabályok alkalmazásában, a cafeteria rendszer kialakításában vagy módosításában kollégáink készséggel állnak rendelkezésükre.

Üdvözlettel:

ABT Treuhand csoport

Megjelent: 2018. január 22. | Témakör:

A fenti összefoglaló tájékoztatás és figyelemfelhívás céljából készült. Bármilyen ebből következő döntés előtt javasoljuk, hogy konzultáljon szakértőinkkel.

Az ABT Treuhand Csoport 2005 óta a NEXIA International tagja. A Nexia International a világ több mint 100 országában működő mintegy 320 független adótanácsadó és könyvvizsgáló cég szaktudását és tapasztalatát egyesítő, 1971 óta létező hálózat.